Annuncio pubblicitario

Tutti abbiamo commesso errori con i nostri soldi. Alcuni di noi sono impazziti con le carte di credito in gioventù. Alcuni di noi hanno scavato le proprie tombe con una dipendenza dal gioco d'azzardo. Per quanto mi riguarda, ho preso troppi prestiti studenteschi per una laurea che non sto nemmeno usando. C'è qualche speranza per noi?

Assolutamente! Ma non sarà facile.

Se stai affrontando un muro di debito composto da migliaia di dollari, è il momento di allacciarti e fare sul serio per farlo liquidare, anche se sembra un compito impossibile. Sbarazzarsi di quel debito è un passo necessario se vuoi essere ricco. Non c'è proprio modo di evitarlo.

Ripaga i tuoi debiti, aumenta la tua felicità

Il rimborso del debito è doloroso. Quando paghi un prestito, hai già speso quei soldi e raccolto i frutti - tasse scolastiche, capitale aziendale, finanziamenti per un'auto, ecc. - quindi ogni pagamento effettuato è due volte più doloroso. Sembra che stai perdendo soldi e non ne ottieni nulla.

Non c'è da meravigliarsi se siamo così titubanti nel pagare i nostri debiti. Ogni mese ci viene ricordato che dobbiamo dei soldi e ogni mese stringiamo i denti, inviamo l'assegno, e spingere quel debito in fondo alle nostre menti fino al mese successivo, quando il ciclo si ripete dappertutto ancora.

Risciacquare e ripetere per dieci, venti, anche trenta anni. Non sembra un modo felice di vivere la vita. Non sarebbe bello se non avessi alcun debito?

Avresti più soldi da spendere. Ogni debito che scompare è come ottenere un aumento sul lavoro. Il denaro che veniva scaricato in rimborso del debito si trasformerebbe in denaro disponibile che puoi spendere altrove. Non solo tu smetti di perdere soldi, ma in realtà lo saresti guadagnare soldi.

Il pace della mente ne varrebbe la pena da solo. Senza quel fastidio mensile nella parte posteriore della tua mente, saresti in grado di dormire più facilmente la notte. Ogni debito scaricato è un conto in meno di cui preoccuparsi. Con più soldi da spendere, le tue altre fatture non sarebbero così schiaccianti. Avresti più denaro da investire in risparmi e investimenti. In sostanza, allevieresti molto stress finanziario.

E se sei come me, questo significa anche meno attrito nelle relazioni. Il denaro è una delle cause più comuni di litigi, specialmente nei matrimoni con accesso congiunto a finanze condivise. Sbarazzarsi del carico psicologico del debito può farti sentire meno infelice, ma può anche traboccare nelle tue relazioni con gli altri e causare meno controversie e discussioni. Tutti sono più felici.

Ma soprattutto, è il maggiore libertà finanziaria che la maggior parte di noi vuole. Pensa a tutti i sogni che hai dovuto mettere in attesa a causa dei soldi che devi. Se non avessi il debito che ti trascina verso il basso, per cosa spenderesti quei soldi? Quali sogni saresti finalmente in grado di perseguire? A questo punto, non si tratta solo di ridurre lo stress o aumentare la sicurezza finanziaria. Si tratta di essere in grado di vivere la tua vita al massimo ogni giorno.

Riduzione dell'importo dovuto

Prima di parlare del rimborso del debito, è importante fare tutto il possibile per ridurre il più possibile l'importo del debito. Dopotutto, se potessi togliere una grossa fetta dal tuo saldo senza nemmeno dover spendere un centesimo, perché non dovresti? È sostanzialmente denaro gratuito.

È molto più facile a dirsi che a farsi, ovviamente. Ogni riduzione del saldo del debito deve essere pagata da qualcuno. In questo caso, il prestatore sarebbe quello che mangia la perdita. Puoi capire perché i finanziatori non sono esattamente entusiasti di rinegoziare gli importi del debito.

Ma ciò è possibile.

Nota: stiamo parlando della riduzione dell'importo effettivo a lungo termine che devi al creditore, NON della riduzione del pagamento mensile minimo. Quest'ultima è una buona idea solo se stai lottando per soddisfare il tuo pagamento mensile minimo così com'è attualmente. Riducendo il pagamento mensile minimo, probabilmente dovrai più denaro a lungo termine. Spieghiamo perché questo è nella sezione intitolata "Il modo peggiore per rimborsare il debito".

La prima cosa da fare è contattare un servizio di consulenza creditizia, che potrebbe essere noto come consulenza sul debito nella tua regione. Non solo un consulente del credito ti aiuterà a comprendere meglio la tua situazione creditizia, ma mostra anche che stai seriamente pensando al rimborso del debito.

Dovresti quindi contattare i finanziatori ed esplorare le opzioni per rinegoziare e migliorare i termini dei prestiti. Ancora una volta, i finanziatori non sono troppo entusiasti di ridurre direttamente il saldo del debito, ma di solito sono aperti a rinunciare a commissioni e spese che potresti aver accumulato. Spiega la tua situazione, convincili che sei seriamente intenzionato a pagare ciò che devi e vedi se sono disponibili a ridurre il tasso di interesse e / o il saldo del capitale.

Il rifinanziamento può essere intelligente ma rischioso. In parole povere, il rifinanziamento avviene quando si utilizza un prestito per pagare uno o più altri prestiti. Pensalo come pagare una carta di credito con un'altra carta di credito. Finché il nuovo prestito ha un interesse inferiore rispetto al prestito che viene pagato, può essere una mossa intelligente.

Io ripeto: non utilizzare mai un prestito ad alto interesse per ripagare un prestito a interesse inferiore.

Per il rifinanziamento del mutuo, è possibile utilizzare Il calcolatore di rifinanziamento della Bank of America che può aiutarti a vedere che aspetto potrebbe avere il tuo mutuo, ma è disponibile solo in America. Il calcolatore di rifinanziamento di Bankrate è un po 'più coinvolto ma anche più preciso per la tua situazione e può essere utilizzato per qualsiasi tipo di prestito.

E ricordalo sei ancora in debito! Hai sostituito solo un prestito con un altro e quel prestito deve ancora essere pagato. Il saldo del prestito non è cambiato; devi solo meno soldi a lungo termine grazie al tasso di interesse più basso. Non fare affidamento su questa tattica per rimandare il debito.

Un'altra cosa: evitare il consolidamento del prestito. Il consolidamento non riduce l'importo dovuto. Consolidando più prestiti in un unico prestito potrebbe abbassando la fattura mensile, perderai la possibilità di effettuare pagamenti in prestiti specifici, che è un metodo chiave per estinguere il debito il più rapidamente possibile. Ne esploreremo di più nella sezione intitolata "Il modo migliore per rimborsare il debito".

quando è consolidamento una buona idea? Se il tasso di interesse del prestito consolidato è notevolmente inferiore al tasso di interesse medio di tutti i prestiti consolidati, si potrebbe finire per pagare di meno nel lungo periodo.

Un altro motivo per consolidare è quando i tuoi prestiti hanno un tasso di interesse variabile. Se aspetti che il tasso di interesse scenda, il consolidamento può "bloccare" un tasso di interesse fisso basso, quindi non dovrai preoccuparti dell'aumento del tasso di interesse in futuro.

Infine, il consolidamento può alleviare lo stress se stai manipolando troppe fatture da più fornitori di prestiti. Pagare una fattura è certamente più facile per la mente che trattare con quattro, cinque o più prestiti individuali.

Stai pensando al consolidamento?Calcolatore di consolidamento di Bankrate è fantastico per vedere come ciò potrebbe rivelarsi per te. Inserisci tutti i prestiti che desideri consolidare (ad es. Carta di credito, auto, istruzione) e ti mostrerà quali sono i termini del nuovo prestito, il tasso di interesse, ecc. potrebbe essere e quanto tempo ci vorrebbe per pagare rispetto ai tuoi vecchi prestiti.

Nota: negli Stati Uniti, i prestiti federali e i prestiti privati non possono essere consolidati insieme. Ciò può valere anche per altri paesi.

Dove vanno tutti i tuoi soldi?

A questo punto, hai ridotto il saldo del debito e / o i tassi di interesse. O forse non sei stato in grado di effettuare alcuna riduzione. Va benissimo. Almeno ci hai provato, vero? Pensa alla riduzione del debito più di un bonus che di qualcosa che ci si aspetta.

Prima di passare a ripagare effettivamente il debito, dobbiamo capire quanti soldi possiamo mettere ogni mese per il rimborso del debito. Per questo, dovremo creare un budget. Non lasciarti spaventare! I budget sono semplici, anche se non sei un mago della matematica.

L'essenza di esso: Entrate - Spese = Denaro da spendere.

Il reddito è una fonte affidabile di denaro in entrata, la più ovvia è la tua busta paga. Le spese includono tutte le tue fatture mensili insieme a qualsiasi altra cosa su cui spendi regolarmente denaro, compresi cibo, vestiti e intrattenimento. Un budget non è altro che un foglio di calcolo che tiene traccia di tutto questo in un posto conveniente.

Perché questo è importante? Perché ti mostra dove vanno davvero tutti i tuoi soldi. Ho sempre pensato di spendere meno di $ 1000 ogni mese fino a quando ho iniziato a monitorare le mie spese. Ecco, tutte le bevande di Starbucks e gli acquisti di generi alimentari d'impulso che farei sommavano centinaia di dollari in più.

Ecco la dura verità: il debito è innanzitutto un problema emotivo.

La maggior parte dei casi di debito può essere ricondotta a uno stile di vita di spesa superiore a quanto uno può permettersi di spendere. Se vuoi mantenere una qualità di vita che il tuo reddito non può sostenere, acquistare a credito è l'unico modo per realizzarlo. Questo è vero se il tuo reddito annuo è di $ 30k, $ 100k o $ 500k.

Ecco perché un budget non è negoziabile.

Un budget ci mostra quante entrate abbiamo a disposizione e dove stanno andando tutti quei soldi. Se stiamo spendendo troppo, un budget può mostrarci dove stanno andando quei soldi. Se hai speso $ 250 in bevande da pub il mese scorso, puoi ridurlo a $ 100? O anche $ 0? Riesci a trovare un posto più economico in cui vivere? Puoi rinunciare a marchi nominali per marchi generici? Questi sono tutti modi per ridurre le spese.

Per una persona senza debiti, si tratta di trovare un equilibrio tra il denaro che sta arrivando e il denaro che sta uscendo. Ma per quelli di noi che sono in debito, trovare quell'equilibrio non è abbastanza; se vogliamo lasciare il debito il prima possibile, dobbiamo fare un ulteriore passo avanti.

Ma lo esamineremo abbastanza presto. Per ora, parliamo di come creare un budget effettivo.

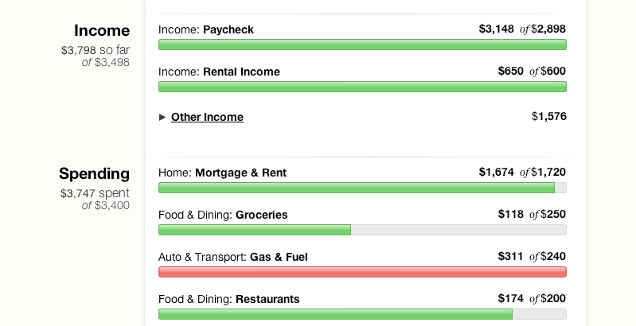

Per quanto riguarda la creazione di un budget, a foglio di calcolo del budget personale di Excel Crea un budget personale con Microsoft Excel in 4 semplici passaggiHai così tanti debiti che ci vorranno decenni per pagare? Prendi un budget e usa questi suggerimenti di Excel per saldare il debito prima. Leggi di più è un modo semplice per creare in soli quattro passaggi ma abbastanza informativo per servirti bene se tutto ciò di cui hai bisogno è un tracker rapido per entrate e spese. Se questo non è abbastanza per te, dai un'occhiata a questi Modelli di Excel per le finanze 15 modelli di fogli di calcolo Excel per la gestione delle finanzeTieni sempre traccia della tua salute finanziaria. Questi modelli gratuiti di fogli di calcolo Excel sono gli strumenti necessari per gestire i tuoi soldi. Leggi di più che includono diversi modelli di budget che possono essere adattati a qualsiasi situazione.

Ci sono anche una manciata di app mobili finanziarie 10 fantastiche app per gestire e risparmiare denaro nel 2014Poiché il tuo smartphone è sempre con te, è un'ottima risorsa per monitorare il budget, calcolare gli interessi o trovare coupon. Leggi di più che sono progettati per aiutarti a tenere traccia delle tue abitudini di spesa e ridurre l'importo che spendi di mese in mese.

Ma gratuitamente, non puoi battere il strumento di bilancio online Menta Come utilizzare la menta per gestire il budget e le spese online Leggi di più . Con esso, puoi collegare in modo sicuro i tuoi conti bancari e elaborerà automaticamente tutte le tue transazioni in entrata e in uscita. Puoi anche creare un budget che si aggiorni automaticamente con ogni transazione. Gestisce tutto dietro le quinte. Non troverai un modo più semplice per preventivare i tuoi soldi.

La menta è disponibile negli Stati Uniti e in Canada. Opzioni alternative, come Dashboard di denaro, potrebbe essere disponibile nel tuo Paese. Se non ti dispiace sborsare $ 60 per un fantastico software, prendi in considerazione l'acquisto Hai bisogno di un budget— il miglior software di budgeting personale che abbia mai visto.

Una volta che hai imparato la mentalità di bilancio Smetti di perdere denaro: come impostare un budget tecnico personaleLa tecnologia può rubarti alla cieca. Non lasciarti indebitare dalla tecnologia, o peggio ancora, per le strade. Continua a leggere per suggerimenti su come ideare e massimizzare il tuo budget tecnico personale. Leggi di più , dovresti avere un'idea di quanti soldi spendibili hai al mese. (Questo è il reddito meno le spese.) Tieni presente questo numero perché sarà importante in un secondo.

Come funzionano i prestiti: cos'è l'interesse?

Diciamo che voglio prendere in prestito $ 100 da te. Non sai chi sono - dopotutto siamo sconosciuti - quindi è un rischio che non vuoi correre. Non vi è alcuna garanzia che ti rimborserò mai quei soldi, giusto? Inoltre, prestandomi denaro, stai riducendo la quantità di denaro che hai a disposizione da spendere per te stesso.

Sulla carta, non ha senso che tu mi presti dei soldi perché è tutto a rischio e nessuna ricompensa, quindi rifiuti la mia richiesta di prestito.

Ora diciamo che voglio prendere in prestito $ 100 da te, ma ti rimborserò $ 120. Sembra un buon affare? C'è ancora il rischio che non ti rimborserò, ma se lo facessi, guadagneresti $ 20 senza alcuno sforzo. Mi presteresti i soldi?

Quel extra $ 20 è chiamato interesse. Puoi considerarlo come una commissione del mutuatario che compensa il rischio assunto dal prestatore.

Diciamo che ho una storia di prestito di denaro e di non rimborsarlo mai. O forse lo restituisco, ma sono riluttante a riguardo. I miei finanziatori precedenti mi hanno dovuto perseguitare prima che io pagassi. Questo mi rende un mutuatario rischioso, quindi mi presteresti denaro solo se la ricompensa corrispondesse al rischio. Forse $ 20 su $ 100 è troppo piccolo. Forse mi presteresti quei $ 100 se avessi promesso di rimborsare $ 150.

Ora diciamo che ho una storia di ripagare sempre i miei debiti in tempo. I miei prestatori del passato mi hanno adorato perché ho dimostrato di essere poco a rischio per loro. Sono quasi sicuro di rimborsarti in tempo, quindi potresti essere disposto a prestarmi $ 100 se avessi promesso di rimborsare $ 110. Con un mutuatario come me, quel $ 10 è quasi come denaro gratis.

Questo è fondamentalmente come funzionano i prestiti. L'importo iniziale preso in prestito è chiamato principale e il denaro extra in cima è determinato dal tasso d'interesse, che è una percentuale del capitale. In quest'ultimo esempio, il capitale sarebbe $ 100 e il tasso di interesse sarebbe del 10%.

Nel mondo reale, c'è un piccolo addendum: dopo un po ', l'interesse che si accumula viene fissato al capitale. Questo è chiamato interesse composto.

Diciamo che ti ho prestato un principio di $ 100 da te con un tasso di interesse del 10% che aumenta ogni mese. Dopo un mese, ti devo il capitale di $ 100 più $ 10 di interesse per un totale di $ 110. Se non ti pago in tempo, l'interesse aumenta e diventa $ 110 di capitale. Dopo un altro mese, ti avrei dovuto il capitale di $ 110 più altri $ 11 di interesse per un totale di $ 121. Se non ti pago, questo ciclo si ripete per sempre.

Sapere come funzionano i prestiti è importante se vogliamo capire il metodo di rimborso che minimizza quanto dobbiamo a lungo termine.

Il modo peggiore per rimborsare il debito

Ogni prestito che prendi ha un pagamento mensile minimo. Molti di noi sono preoccupati di mantenere quel pagamento minimo il più basso possibile perché abbiamo bisogno dei nostri soldi altrove.

Questo è un grave errore.

Se vuoi pagare il tuo debito, devi farlo pagare il capitale. Finché hai un saldo principale, continuerà a generare interesse. Pagando solo il minimo, paghi principalmente gli interessi generati quel mese. Solo una piccola parte di quel pagamento mensile è effettivamente destinata al pagamento del capitale.

Per illustrare, esploriamo uno scenario immaginario che si svolge in due modi: in primo luogo, pagando solo il minimo; in secondo luogo, pagando un valore superiore al minimo.

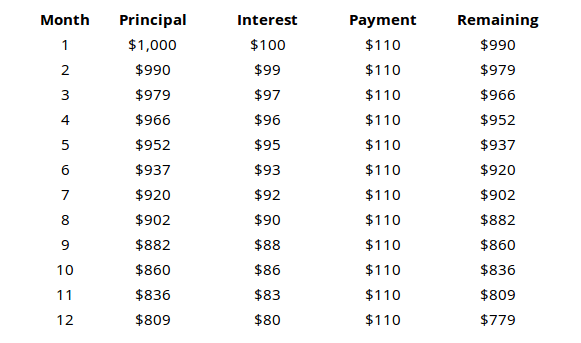

Lo scenario di pagamento minimo

Supponiamo che tu prenda un prestito di $ 1000 con un tasso di interesse del 10% che aumenta mensilmente e un pagamento minimo di $ 110.

Con un prestito di $ 1000 e un pagamento minimo mensile di $ 110, probabilmente pensi che l'intero prestito verrebbe pagato entro 8 o 9 mesi, giusto? Ma come mostra la tabella, dopo un intero anno avresti ancora $ 779 in principio da pagare. In altre parole, hai rimborsato $ 1320 con il prestito di $ 1000 ma solo $ 221 sono stati rimborsati dal capitale. Il resto era solo interesse.

Se continuassimo con questo scenario, finiresti per pagare un totale approssimativo di $ 3150 per rimborsare l'intero importo del capitale.

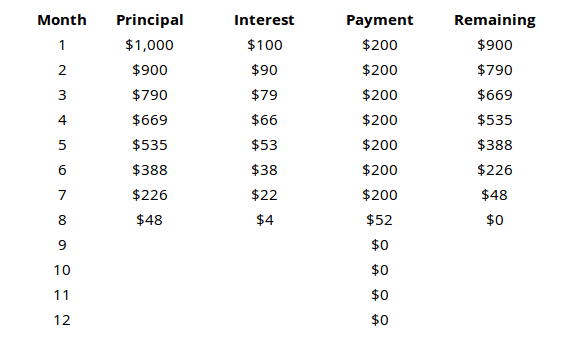

Lo scenario di pagamento proattivo

Ora diamo un'occhiata allo stesso prestito di $ 1000 con un tasso di interesse del 10% che aumenta mensilmente e un pagamento minimo di $ 110, ma stiamo intenzionalmente pagando $ 200 ogni mese.

I risultati sono molto diversi. L'intero prestito viene concesso entro 8 mesi dopo aver pagato un totale di $ 1452.

Guarda il capitale rimanente dopo ogni mese in entrambi gli scenari per vedere quanto sia importante pagare il capitale. Se paghi solo il minimo, la maggior parte dei tuoi soldi andrà a pagare gli interessi, NON il capitale.

Ripeti fino a quando non puoi recitarlo nel sonno: il pagamento mensile minimo è il modo più costoso per rimborsare un prestito.

Il modo migliore per rimborsare il debito

Ora che conosciamo il sbagliato modo di pagare i prestiti, esploriamo il destra modo. È qui che entra in gioco il tuo budget. voi fatto budget i tuoi soldi, vero?

Ecco un breve promemoria: Entrate - Spese = Denaro da spendere.

Quando possibile, tutti i debiti dovrebbero essere saldati immediatamente. Più tempo impieghi per abbattere il capitale, più finisci per pagare gli interessi. Pertanto, al fine di pagare la minima quantità di interesse, è necessario affondare quanti più soldi puoi nel rimborso del debito ogni mese.

In altre parole, dopo esserti preso cura delle tue necessità e spese di base, TUTTI i soldi rimanenti dovrebbero essere destinati al rimborso del debito.

Ma cosa succede se hai più prestiti? Quali prestiti dovresti pagare prima? Come risparmi più denaro a lungo termine? Ci sono due scuole di pensiero qui.

Il metodo valanghe

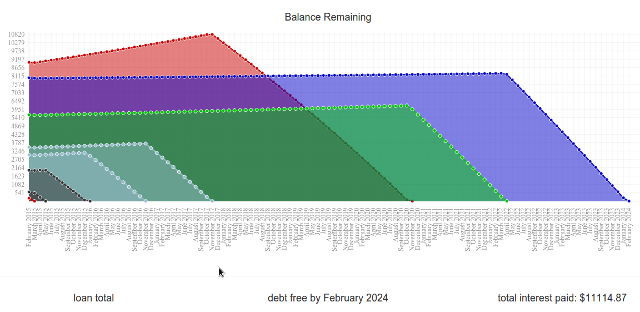

Nel metodo valanghe, il tuo obiettivo è quello di pagare prima i prestiti con il tasso di interesse più elevato. Paga l'importo minimo su ogni prestito, poi affonda il resto del tuo denaro spendibile nel prestito con il massimo interesse. Se più prestiti sono vincolati, dare la priorità a quello con il saldo più piccolo.

Questo è l'approccio più matematicamente corretto al rimborso del debito. Ti farà risparmiare più denaro a lungo termine.

Perché questo è il metodo migliore?

Invece di pensare al tuo debito come a una manciata di prestiti diversi, pensalo come migliaia di prestiti da $ 1. Piuttosto che un singolo prestito di $ 1000 ad un tasso di interesse del 10%, pensalo come un migliaio di prestiti da $ 1 al 10% di interesse. Pensa a TUTTI i tuoi prestiti in questo modo.

Come abbiamo concluso in precedenza, vogliamo sempre sbarazzarci dei prestiti ad alto interesse il più rapidamente possibile. Ogni dollaro investito per il rimborso di un prestito ad alto interesse equivale a un dollaro in meno che genererà interessi elevati lungo la strada.

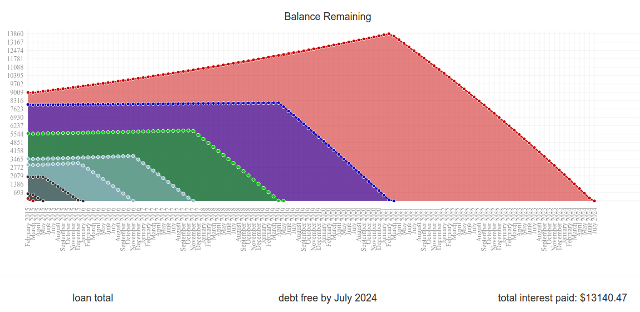

Il metodo Snowball

Nel metodo della palla di neve, il tuo obiettivo è quello di pagare prima i prestiti con il saldo principale più basso. Paga l'importo minimo su ogni prestito, poi immergi il resto del tuo denaro spendibile nel prestito con il saldo principale più basso. Se più prestiti hanno saldi simili, dare la priorità a quello con il tasso di interesse più elevato.

Questo metodo è solo leggermente peggiore del metodo valanghe in termini di denaro assoluto risparmiato nel lungo periodo.

Perché qualcuno dovrebbe scegliere questo rispetto al metodo valanghe?

La psicologia è un fattore enorme quando si tratta di rimborso del debito. Se stai affrontando una montagna di debito, può essere estremamente travolgente al punto in cui potresti sentirti come mai pagalo. Tutti abbiamo bisogno di vittorie a breve termine per mantenerci sani ed entusiasti, anche se ciò significa salvare leggermente meno soldi a lungo termine.

Il metodo della palla di neve ci permette di avere quelle vittorie. Mirando innanzitutto ai prestiti con il saldo più basso, sarai in grado di provare quel senso di soddisfazione di aver pagato un prestito. È fantastico! È eccitante! Inoltre, hai in mente un prestito in meno. È pagato, è fatto ed è andato. La dolcezza di quella vittoria è di solito una forte spinta motivazionale a rimanere in pista.

È il modo più veloce per tagliare i prestiti più piccoli e lasciarti con uno o due grandi prestiti entro la fine - ed è molto più facile da gestire.

Confrontalo ora: C'è un sito Web meraviglioso chiamato Unbury.us dove puoi inserire tutte le entità del prestito e i tassi di interesse e confrontare tra questi due metodi di pagamento vedere quanto tempo impiegherai a rimborsare i tuoi prestiti fino al completamento e quanti interessi finirai per pagare per tutto ciò tempo. Puoi anche giocherellare con gli importi dei pagamenti mensili per vedere come ciò influisce su tutto.

Altri due strumenti Web leggermente più sofisticati lo sono Payoff.io e Undebt.it. Altamente raccomandato se vuoi qualcosa con un po 'più di potenza e finezza rispetto a Unbury.us.

Unbury.us è stato utilizzato per generare i grafici sopra.

Una nota a margine su "Windfall Money"

Soldi inaspettati è un afflusso inaspettato di denaro. Potrebbe essere un bonus dal lavoro, un regalo di amici o familiari o addirittura vincere la lotteria. Ogni volta che hai improvvisamente dei soldi extra a portata di mano? Questo è ciò di cui stiamo parlando.

La maggior parte delle persone usa il denaro inaspettato come un modo per trattarsi. È certamente allettante farlo. Forse lo vuoi costruisci un nuovo computer Come costruire il tuo PCÈ molto gratificante costruire il tuo PC; oltre che intimidatorio. Ma il processo stesso è in realtà abbastanza semplice. Ti guideremo attraverso tutto ciò che devi sapere. Leggi di più . Forse ti senti come meritare quel nuovissimo modello di smartphone che è stato appena rilasciato. O forse lo vuoi sfoggiare vestiti nuovi 7 blog di moda e stile da uomo che dovresti seguireDalla proliferazione di servizi come Blogger (precedentemente Blogspot) e Wordpress a metà degli anni 2000, i blog sono diventati uno dei più grandi angoli di Internet. Di recente, questo angolo è stato soprannominato il ... Leggi di più .

Per quanto tu voglia, il percorso più intelligente sarebbe quello di astenersi. Scarica tutti quei soldi in cambio del rimborso del debito e non guardare indietro. Ti salverà così tanto soldi a lungo termine. Adesso può sembrare uno spreco, ma ne trarrai presto beneficio.

Il rimborso del debito si basa sulla gratificazione ritardata. Potrebbe essere necessario soffrire un po 'di dolore e sacrificio in questo momento, ma ne varrà la pena una volta portato il saldo finale a $ 0. Fidati che amerai quella sensazione.

La chiave è rimanere motivati

La maggior parte di noi rimarrà indebitata per un bel po ', a prescindere dal fatto che affondiamo o meno l'ultimo dollaro residuo in quei pagamenti mensili. A seconda delle circostanze, potresti vedere altri cinque, dieci o persino venti anni di debito.

Sapendo Come per pagare il debito non importa se tu non importa abbastanza per metterlo in pratica. Potresti sentirti entusiasta di tutto in questo momento, ma ti sentirai lo stesso tra un mese? Tra un anno? O getterai la spugna e tornerai ai pagamenti minimi?

La chiave per uscire dal debito è rimanere motivati dall'inizio alla fine.

Inizia con alcuni obiettivi. Naturalmente l'obiettivo principale è "uscire dai debiti", ma è importante stabilire alcuni obiettivi a breve termine che è possibile raggiungere lungo la strada. Prima di farlo, tuttavia, è anche importante che tu impostare il giusto tipo di obiettivi.

Un obiettivo adeguato è specifico, misurabile e realistico. Deve avere una scadenza e dovrebbe basarsi su azioni anziché su risultati.

Ad esempio, "Voglio pagare il prestito A" è un obiettivo negativo perché è vago e si concentra sul risultato finale. "Voglio pagare il prestito A entro gennaio 2020" è meno vago ma si concentra ancora sul risultato finale. "Pagherò $ 300 in prestito A ogni mese" è il tipo di obiettivo che desideri. È un'azione misurabile su cui hai il pieno controllo.

Anche gli obiettivi a lungo termine sono importanti. Menta offre a Obiettivi finanziari caratteristica che non solo ti aiuta a pianificare bene i tuoi soldi, ma ti dà anche un feedback visivo sui progressi che fai. Gli obiettivi finanziari possono includere il pagamento del debito, ma possono anche includere il risparmio per una casa o una vacanza e persino obiettivi di investimento a lungo termine.

Si consiglia di utilizzare il metodo della palla di neve. Anche se alla lunga ti costerà un po 'più di soldi, ne vale la pena i benefici psicologici. Ti offre una serie di obiettivi a breve termine da raggiungere e ti garantisce di rimborsare i tuoi prestiti a intervalli regolari. Significa anche che sentirai regolarmente la soddisfazione di pagare il prossimo prestito.

I boost psicologici sono il tuo migliore amico e ogni piccola motivazione ti aiuta. Noi menzionato prima di menta Come utilizzare la menta per gestire il budget e le spese online Leggi di più e lo consigliamo di nuovo qui. Le varie barre, diagrammi e grafici sono ottimi per la motivazione poiché possono visualizzare i tuoi progressi e renderli più concreti. In caso contrario, guarda Hai bisogno di un budget che vale il prezzo di $ 60.

Un'altra fonte di potenziamento psicologico: la gamification. Le app Web come SaveUp promuovono migliori abitudini di spesa premiando comportamenti finanziari positivi (come il deposito in un conto di risparmio).

Celebra ogni vittoria, grande o piccola. Quando raggiungi uno dei tuoi obiettivi a breve termine, non aver paura di regalarti una ricompensa. Il rimborso del debito è una maratona ed è importante fare qualche pausa in acqua qua e là. Se non lo fai, ti esaurirai e affogherai in una pozza di miseria.

I premi non dovrebbero costare molti soldi. Non stiamo parlando di fare una vacanza fuori dallo stato o di acquistare una televisione nuova di zecca. Dopo tutto, hai ancora altri prestiti da pagare, a meno che tu non abbia appena pagato il tuo ultimo prestito, nel qual caso sentiti libero di festeggiare in grande! (Assicurati solo di non rimetterti in debito.)

Trova un gruppo di supporto o un amico responsabile. Arrampicarsi per conto proprio è tassare la mente e le emozioni. A volte aiuta avere un amico in disparte a tifarti. Oppure, se scopri che non riesci a rispettare il tuo budget, è bene avere un amico che ti tenga in linea.

È pagato: rimanere liberi dal debito

Dopo un decennio o due - o prima se sei fortunato - effettuerai il pagamento finale e tirerai un sospiro di sollievo. Il saldo del debito tornerà a $ 0 e un enorme onere verrà sollevato dalle tue spalle. Puoi vivere la vita senza quella costante sensazione di essere trascinato nel fango!

Ma ciò non significa che puoi iniziare a vivere spericolato. La diligenza è più importante che mai e devi stare al passo con le tue abitudini di spesa. Dopo tutto, che senso ha uscire dal debito se finisci per rientrare in esso?

Lo devi a te stesso per rimanere libero dai debiti. Te lo sei guadagnato e dovresti fare tutto ciò che è in tuo potere per mantenerlo in quel modo.

Rimani nei limiti del tuo budget. Una vita senza debiti significa assicurarsi che le tue entrate restino al di sopra delle tue spese. Se vuoi spendere di più, devi prima aumentare le tue entrate. Se il tuo reddito diminuisce, dovrai reintegrare le tue spese. Più facile a dirsi che a farsi, ma se sei abbastanza disciplinato da uscire dai debiti in primo luogo, non avrai nulla di cui preoccuparti.

Evita il credito il più possibile. Vivi secondo questa regola empirica: se non puoi permetterlo a debito, non puoi permetterlo a credito. La gratificazione istantanea è uno dei modi più semplici per indebitarsi, soprattutto se sei incline shopping d'impulso Contrassegna la tendenza: 5 consigli per evitare lo shopping impulsivo onlineSei un compratore impulsivo? Getti soldi per oggetti che non desideri o di cui non hai veramente bisogno? Ecco alcuni suggerimenti e trucchi per aiutarti a riprendere il controllo. Leggi di più . Vuoi acquistare quella nuova auto, TV o gadget? Risparmia per questo Il tempo è denaro: 4 modi per curare la procrastinazione finanziaria e risparmiare oggiSvegliati! Più a lungo aspetti a mettere in ordine i tuoi soldi presenti e futuri, più soldi perderai. Sì, è giusto. La gestione finanziaria è critica in termini di tempo. Leggi di più e compralo quando ne hai abbastanza.

Ci sono due casi in cui il credito è accettabile. Uno, quando vuoi diventare proprietario di una casa e sei assolutamente sicuro che il mutuo rientri nel tuo budget. Due, quando si costruisce il tuo punteggio di credito. Per fare questo, fai piccoli acquisti su una carta di credito e paga l'intero saldo alla fine di ogni mese. In ogni altro caso, evitare di fare affidamento sul credito!

Investi le tue entrate extra. Per la maggior parte delle persone, il denaro extra che rimane dopo essersi preso cura delle spese viene immediatamente speso per nuovi brillanti ninnoli. Se è così che vuoi spendere i tuoi soldi, provaci. Questa è la tua prerogativa. Tuttavia, perché non usare quei soldi extra per fare ancora più soldi Semplicemente frugale: come imparare la finanza personale nel modo più sempliceTi preoccupi per le bollette e il debito su base regolare? Ti senti perso quando gli altri parlano usando un gergo finanziario? Ecco la buona notizia: non è mai troppo tardi per conoscere i soldi. Leggi di più ?

Gli investimenti possono essere un argomento spaventoso quando ti vengono presentati per la prima volta, ma non è affatto difficile. A seconda della tua avversione al rischio, ci sono diverse opzioni disponibili: alcune sono ad alto rischio e ad alto rendimento mentre altre sono costanti e più affidabili.

Imparare come investire può essere semplice come sintonizzarsi su questi canali di investimento YouTube 10 canali YouTube per imparare a investire denaro Leggi di più .

Unisciti a un gruppo di supporto. Forti finanze richiedono una forte disciplina, cosa che non è molto facile da mantenere per lunghi periodi di tempo. Ecco perché dovresti unirti a gruppo di sostegno finanziario Il tempo è denaro: 4 modi per curare la procrastinazione finanziaria e risparmiare oggiSvegliati! Più a lungo aspetti a mettere in ordine i tuoi soldi presenti e futuri, più soldi perderai. Sì, è giusto. La gestione finanziaria è critica in termini di tempo. Leggi di più - che è solo un modo elegante per dire "comunità online" - ciò ti aiuterà a rimanere in pista e ti ricorderà ciò che stai cercando di realizzare.

Consiglio vivamente due community su Reddit: /r/PersonalFinance e /r/Frugal. Il primo riguarda la pianificazione e il mantenimento di una tabella di marcia finanziaria a lungo termine, mentre il secondo riguarda la riduzione delle spese superflue e la convivenza con i propri mezzi. Per qualcosa di un po 'più serio, considera di unirti Debitori anonimi.

Pensieri finali

Indipendentemente dalla quantità di debito che hai, una cosa sarà sempre vera: il debito non è divertente, il debito non è facile e il debito non deve essere preso alla leggera. Devi affrontarlo direttamente e in questo momento, altrimenti continuerà ad aumentare nel tempo. Per quanto tu debba in questo momento, potresti finire per pagare il doppio.

Sii disposto a vivere temporaneamente al di sotto dei tuoi standard. Non sarà comodo e potresti pensare di meritare di meglio, ma la cosa più importante è uscire dai debiti il prima possibile. Una volta fatto, la qualità della tua vita salirà alle stelle oltre i tuoi sogni più selvaggi.

Stai lottando con il debito? Quanto influisce sulla tua vita? Quali tipi di trucchi e suggerimenti hai usato nel corso degli anni per uscire dal buco del debito? Condividi con noi qui sotto!

Crediti immagine: Catena del debito tramite Shutterstock, Dispersore di denaro tramite Shutterstock, Lotta contro il denaro tramite Shutterstock, Gomma per debito tramite Shutterstock, Consolidamento negato tramite Shutterstock, Calcolatore del budget tramite Shutterstock, Shopping Spree Via Shutterstock, Tassi di interesse tramite Shutterstock, Interesse composto tramite Shutterstock, Termometro obiettivo tramite Shutterstock, Libertà di debito tramite Shutterstock, Soggiorno in bilancio tramite Shutterstock, Grafico degli investimenti tramite Shutterstock

Joel Lee ha un B.S. in Informatica e oltre sei anni di esperienza professionale nella scrittura. È caporedattore di MakeUseOf.