Annuncio pubblicitario

La quantità di debito studentesco negli Stati Uniti è alle stelle; secondo il giornale di Wall Street. Il laureato medio del 2015 dovrà rimborsare $ 35.000 in prestiti - che, lasciami dire, suona ridicolo dopo la scuola di specializzazione.

Ma il debito del prestito studentesco non è una cosa da ridere e può causare gravi difficoltà finanziarie.

Il consolidamento del prestito studentesco è un'opzione per molti laureati e la proliferazione di banche online Risparmia più denaro utilizzando queste 4 banche onlineLe banche online offrono spesso tariffe e vantaggi molto migliori rispetto alle loro controparti. Ecco quattro delle migliori opzioni per i residenti americani. Leggi di più sta aiutando ulteriormente la popolazione gravata dal debito.

Se sei interessato a consolidare i prestiti agli studenti, siamo qui per aiutarti. Ti mostreremo dove cercare online e cosa fare attenzione; e non dovrai nemmeno uscire di casa.

Che cos'è il consolidamento del prestito studentesco?

Prima di tutto, chiariamo esattamente cos'è il consolidamento del prestito. Per consolidare i prestiti è necessario sottoscrivere un altro prestito pari al debito in essere su tutti o alcuni dei prestiti. Questo prestito viene utilizzato per ripagare i tuoi prestiti originali, lasciandoti con un singolo prestito anziché diversi.

Finisci ancora con il debito degli studenti - quindi perché dovresti consolidare? La motivazione principale è che puoi ottenere un tasso di interesse migliore. Avrai un unico tasso di interesse su tutti i tuoi prestiti, invece di tassi diversi per prestiti diversi, e potrebbe essere significativamente inferiore alla media dei tuoi prestiti attuali. Può anche essere più semplice gestire il rimborso di un singolo prestito rispetto a più prestiti.

Tuttavia, è importante notare che se consolidi i tuoi prestiti e ricevi un pagamento mensile inferiore a te avrebbe ottenuto attraverso il programma di prestito federale, si potrebbe finire per pagare di più gli interessi durante la vita del prestito. Quindi dovrai valutare attentamente le tue opzioni.

Prima di continuare a leggere, fatevi un favore e leggete questo articolo fenomenale la via più rapida per indebitarsi Come diventare ricchi: il modo più veloce per uscire dal debitoImmagina di essere libero da debiti. Nessun saldo in eccesso o fatture non pagate. C'è un modo infallibile per liberarti dai debiti. Si inizia con un piano e un po 'di disciplina. Visitiamo gli altri ingredienti. Leggi di più . Cambierà la tua vita finanziaria (e ti fornirà le informazioni di base necessarie per capire davvero il resto di questo articolo).

Quanto posso risparmiare con il consolidamento dei prestiti?

L'importo che puoi risparmiare dipende fortemente dalla quantità di debito in essere che hai, dal tasso di interesse su quei prestiti, dal fornitore che usi per consolidare, dal tuo valutazione del credito Come migliorare e monitorare il tuo punteggio di credito utilizzando la tecnologiaIl tuo punteggio di credito può avere un'enorme influenza sulla tua vita finanziaria. Spieghiamo come viene calcolato e come è possibile migliorarlo. Leggi di più e altri fattori.

Ogni banca utilizza criteri diversi per determinare i dettagli del prestito di consolidamento.

SoFi, un gruppo di rifinanziamento, afferma il suo risparmio medio a $ 14.000 per mutuatario. Serio sostiene una media di $ 12.588. Banca DR dice che potresti risparmiare $ 15.000 durante la vita di un prestito di $ 100.000. Quindi, mentre è difficile sapere esattamente quanto potresti risparmiare, c'è sicuramente un potenziale per una somma significativa.

Pensa ai tassi di interesse

Come per l'importo che è possibile risparmiare, il tasso di interesse sul prestito di consolidamento può variare notevolmente.

Se rifinanziate attraverso il Consolidamento dei prestiti diretti del governo degli Stati Uniti programma, il tasso di interesse sarà la media ponderata del tasso di interesse sui prestiti correnti. Questo non ti farà risparmiare denaro, ma renderà il processo di rimborso più semplice.

I vantaggi del consolidamento federale sono che non è necessario un fantastico punteggio di credito per ottenerlo e che il tasso di interesse è limitato all'8,25%.

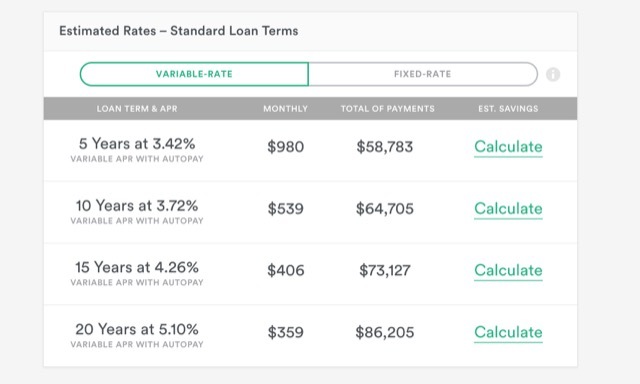

Altri finanziatori, tuttavia, offrono prestiti di consolidamento con tassi di interesse dell'1,90%. Naturalmente, non tutti otterranno questo tasso di interesse; ha a che fare con il termine di rimborso, la cronologia del credito, il saldo del prestito, se ti iscrivi per il pagamento automatico e se scegli un prestito a tasso fisso o variabile. I prestiti a tasso variabile hanno generalmente tassi di interesse più bassi, sebbene possano variare durante la vita di un prestito.

Per ottenere una stima di ciò che potresti pagare, puoi utilizzare il 2 minuti Ottieni lo stimatore della tua tariffa al massimo. Inserisci i tuoi dati, acconsenti a un controllo del credito flessibile e vedrai alcune possibili opzioni; questi non sono definitivi, poiché avrai ancora bisogno dell'approvazione ufficiale, ma possono servire come una buona stima di ciò che potresti pagare.

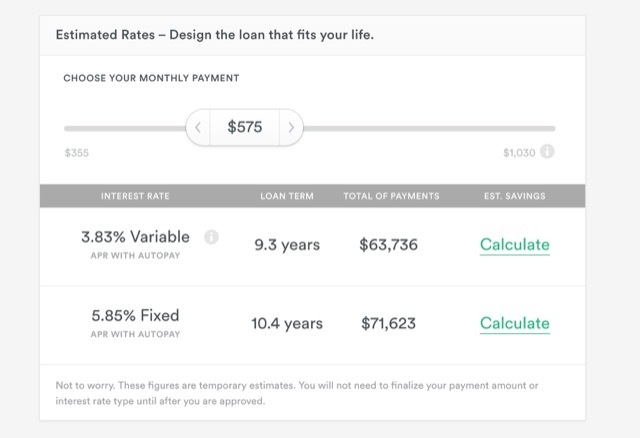

Earnest ti consente anche di progettare il tuo prestito scegliendo un pagamento mensile e dandoti i termini di prestito risultanti e i pagamenti totali.

La maggior parte dei siti ha strumenti come questo che ti aiuteranno a farti un'idea di quale tipo di prestito di consolidamento avrai diritto.

Come posso iniziare?

Per ottenere le migliori offerte sul consolidamento del prestito, è necessario seguire una serie di passaggi prima di scegliere un fornitore e richiedere un prestito. Ecco come procedere.

1. Determinare quali prestiti sono idonei al consolidamento

In generale, i tuoi prestiti devono essere in un periodo di grazia o in rimborso (incluso il differimento) per essere ammissibili. Alcuni fornitori ti permetteranno di rifinanziare durante l'ultimo semestre della tua istruzione superiore, quindi verifica con i fornitori specifici che stai esaminando.

Inoltre, è importante notare che non è possibile consolidare insieme i prestiti di due persone. Mentre era possibile consolidare i prestiti con quelli del coniuge, questa non è più un'opzione con prestiti federali e - per quanto ne so - non vi sono istituti di credito privati che ti permettano di farlo, o.

2. Ricerca piani di rimborso del prestito non consolidati

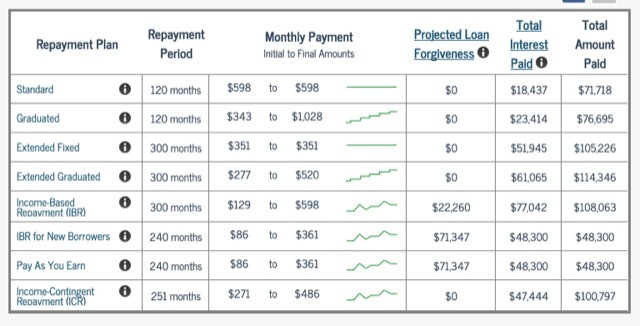

Per capire se stai ottenendo un buon affare, è una buona idea utilizzare un calcolatore di pagamento del prestito (come quello di StudentLoans.gov) per vedere quali sarebbero i pagamenti mensili, i termini del prestito e l'importo totale pagato senza consolidamento.

Potresti anche scoprire di avere diritto a tariffe migliori a causa della tua storia di prestiti o se lavori in un istituto pubblico e ciò potrebbe fare una grande differenza. Rimborso basato sul reddito I piani (IBR) possono anche farti risparmiare molto sulla vita di un prestito; se hai diritto a un programma IBR, prenditi del tempo per considerarlo seriamente come un'opzione.

3. Controlla il tuo rapporto di credito

Le banche che offrono prestiti di consolidamento controlleranno il tuo rapporto di credito, quindi è importante che tu sappia cosa c'è lì. Uso AnnualCreditReport.com per ottenere una copia del rapporto da tutti e tre i principali uffici di segnalazione e assicurarsi che non vi siano errori che potrebbero influire sul tasso di interesse offerto. (Puoi anche ottieni il tuo punteggio di credito Scopri subito il tuo punteggio di credito gratuitamente con il credito Karma Leggi di più se ti piace.)

4. Dai un'occhiata ai tassi di interesse

Può sembrare una buona idea prendere un prestito a tasso variabile, in quanto hanno il potenziale per mantenere un tasso di interesse molto più basso. E se hai intenzione di pagare rapidamente il tuo prestito, potresti voler correre questo rischio.

Tuttavia, se stai guardando un piano di pagamento del prestito di 20 o 25 anni, la scelta di un tasso fisso potrebbe essere una buona idea se i tassi di interesse sono bassi (come lo sono ora).

5. Ricevi offerte da quanti più provider possibile

Fintanto che un rifinanziatore non addebita spese per fornire stime e fa un controllo del credito debole (anziché rigido), è possibile ottenere quante più offerte possibili.

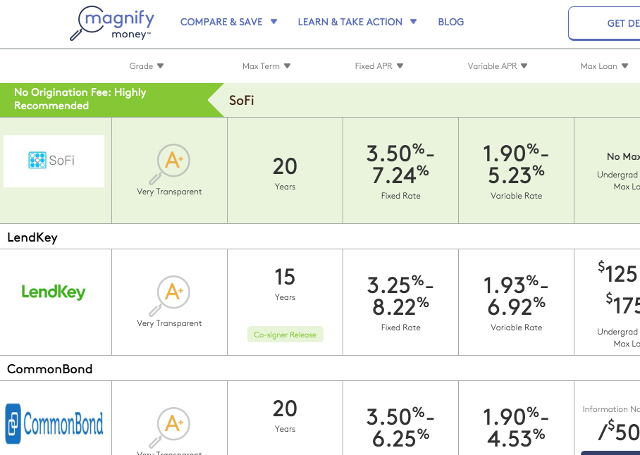

Dai un'occhiata al pagina di rifinanziamento del prestito studentesco su Magnify Money per vedere un elenco di fornitori.

Trova il miglior tasso di interesse e assicurati che non vi siano penali per il pagamento anticipato, in questo modo puoi pagare il tuo prestito in anticipo senza incorrere in costi aggiuntivi.

6. Richiedi la tua prima scelta

Quando trovi il fornitore che ti offrirà l'offerta migliore per la tua situazione, vai avanti e richiedi. Se sei accettato, fantastico! Seguire le istruzioni e avviare il piano di consolidamento.

In caso contrario, vai alla tua seconda scelta. Continua a lavorare in fondo all'elenco finché non trovi un fornitore che ti aiuterà a risparmiare denaro sui prestiti agli studenti.

Fai la tua ricerca

Quando si esaminano le opzioni per il consolidamento, è importante fare più ricerche possibili in anticipo.

Molti provider hanno standard diversi per l'assegnazione dei tassi di interesse e sapere quali saranno utili per te potrebbe aiutarti a risparmiare ancora più denaro.

Assicurati di capire a cosa ti stai iscrivendo prima di presentare la domanda, e documentarsi I 10 migliori siti finanziari per aiutarti a rimanere in cima al mercatoCerchi i migliori siti Web finanziari per tenerti al top del mercato? Ecco i migliori siti per notizie, investimenti e altro. Leggi di più sui tassi di interesse attuali e sui piani di rimborso federali disponibili. Prenditi del tempo per ulteriori informazioni sulle finanze. 4 TED parla per aiutarti a vedere i tuoi soldi in un modo nuovoLa finanza personale può essere un argomento spaventoso e intimidatorio. Fortunatamente ci sono molte informazioni per aiutarti ad imparare. Ecco alcuni dei migliori colloqui TED sull'argomento. Leggi di più

Il debito del prestito studentesco può essere un peso enorme, ma non è necessario essere schiacciato dal suo peso. Non lasciarti intimidire dal termini finanziari fantasiosi Semplicemente frugale: come imparare la finanza personale nel modo più sempliceTi preoccupi per le bollette e il debito su base regolare? Ti senti perso quando gli altri parlano usando un gergo finanziario? Ecco la buona notizia: non è mai troppo tardi per conoscere i soldi. Leggi di più che le banche gettano in giro. Fai le tue ricerche, fai delle stime e ottieni un piano di pagamento adatto a te!

Hai altre domande sul consolidamento del prestito studentesco? Chiedi loro nei commenti qui sotto! O hai rifinanziato i prestiti studenteschi? Lo consiglieresti ad altri laureati? Condividi i tuoi pensieri!

Crediti immagine: Singkham tramite Shutterstock.com, Nattapol Sritongcom tramite Shutterstock.com, wongwean tramite Shutterstock.com

Dann è un consulente di marketing e strategia dei contenuti che aiuta le aziende a generare domanda e lead. Inoltre blog su strategia e content marketing su dannalbright.com.