Annuncio pubblicitario

La maggior parte degli americani assicurati ha uno dei due tipi di piani di assistenza sanitaria: un HMO (organizzazione di mantenimento della salute) o PPO (organizzazione di fornitore preferita). In generale, le persone mirano a un piano che raggiunga l'equilibrio tra premi deducibili bassi e premi mensili.

Ma con tutta la turbolenza che circonda l'Affordable Care Act ("Obamacare"), molti americani stanno prendendo in considerazione una terza opzione. Questo è il HDHP con HSAo un piano sanitario altamente deducibile con un conto di risparmio sanitario.

In questi giorni, un HDHP con HSA può risparmiarti migliaia di dollari ogni anno Semplicemente frugale: come imparare la finanza personale nel modo più sempliceTi preoccupi per le bollette e il debito su base regolare? Ti senti perso quando gli altri parlano usando un gergo finanziario? Ecco la buona notizia: non è mai troppo tardi per conoscere i soldi. Leggi di più . Sfortunatamente, poiché ci sono così tanti miti e idee sbagliate, molti americani evitano l'idea. “Alte franchigie? Sei pazzo?" Ma non è poi così male come sembra. Onesto!

Come funzionano i conti di risparmio sanitario

Per prima cosa: non confondere un "conto di risparmio sanitario" con un "conto di spesa flessibile", "salute conto di rimborso "o" conto di spesa sanitaria ". È particolarmente facile con l'ultimo, che ha lo stesso iniziali! Le differenze vanno oltre lo scopo di questo articolo, ma dovresti assolutamente sapere che non sono la stessa cosa.

Un conto di risparmio sanitario è esattamente quello che sembra: un conto di risparmio che è possibile utilizzare per pagare spese e costi relativi all'assistenza sanitaria. Ciò include le franchigie. Ma è più di appena un conto di risparmio. Presenta vantaggi speciali che lo rendono estremamente utile, nonché alcune restrizioni che ti impediscono di sfruttarlo.

Si noti che un HSA non è un piano sanitario. È usato congiuntamente con un piano sanitario. Non stai sostituendo il tuo HMO o PPO con un HSA. Piuttosto, se il tuo HMO o PPO si qualifica come HDHP, allora sei idoneo a utilizzare un HSA con il tuo piano.

I vantaggi di un conto di risparmio sanitario

Il principale punto di forza è che puoi versare dollari al lordo delle imposte a un HSA. I contributi sono deducibili dalle tasse, il che significa che riducono la responsabilità fiscale allo stesso modo dei contributi 401 (k) e IRA. In breve, mettere soldi nel tuo HSA significa paghi meno in tasse.

Non solo, ma i tuoi fondi HSA rimangono non tassati finché li spendi in spese sanitarie legittime. Cosa conta come legittimo? Dovresti consultare i tuoi dettagli HSA per dettagli, ma le visite mediche, copays, coassicurazione, franchigie, farmaci da prescrizione e da banco e la cura degli occhi sono generalmente tutti legittimi.

Un altro enorme vantaggio è che i fondi HSA si rinnovano di anno in anno, distinguendo gli HSA dai conti di spesa flessibili. Un tipico FSA si azzera alla fine dell'anno, quindi perdi tutti i soldi che non spendi. Alcuni datori di lavoro possono persino fornire contributi all'HSA nel corso dell'anno. Questo è denaro gratis!

E non dimenticare che i piani sanitari ad alta franchigia hanno premi mensili drasticamente più bassi rispetto ai piani sanitari a bassa o media franchigia. Tanto che di solito esci in termini di risparmi premium rispetto a costi deducibili.

Come utilizzare un conto di risparmio sanitario

Quando sei idoneo (vedi le restrizioni di seguito), puoi aprire un HSA presso qualsiasi banca che supporti tale account. Il tuo datore di lavoro potrebbe avere una banca preferita. Una volta aperto l'account, riceverai una carta di debito e possibilmente un metodo per controllare il tuo saldo online.

Ogni volta che devi pagare per una spesa sanitaria, puoi semplicemente scorrere la carta di debito come qualsiasi altra carta. Successivamente, i fondi verranno detratti dal tuo account. Non è molto più semplice di così.

Le restrizioni di un conto di risparmio sanitario

Per poter beneficiare di un HSA nel 2017, il tuo piano sanitario deve soddisfare queste linee guida IRS per essere considerato un HDHP:

- Franchigia annuale individuale di almeno $ 1.300.

- Franchigia annuale della famiglia di almeno $ 2.600.

- Massimo individuale di almeno $ 6.550.

- Famiglia massima di almeno $ 13.100.

Se si desidera recedere da un HSA per qualsiasi motivo diverso da una spesa sanitaria qualificata, l'importo del prelievo sarà tassato e si dovrà sostenere un penalità aggiuntiva del 10%.

Si applicano alcune altre restrizioni. Ad esempio, non sei idoneo

- avere una FSA o HRA insieme a una HSA;

- sono iscritti a Medicare, TRICARE o TRICARE for Life;

- aver ricevuto benefici VA negli ultimi tre mesi, ad eccezione delle cure preventive, o se si dispone di un indice di invalidità dal VA;

- sono ammissibili per essere richiesti come dipendenti dalle tasse.

Per maggiori dettagli, dai un'occhiata a Opuscolo IRS su HSA, MSA, FSA e HRA.

Infine, ci sono limiti di contributo annuali per gli HSA. Nel 2017, i limiti sono

- $ 3,400 per singoli piani (sotto i 55 anni);

- $ 4.400 per piani individuali (55 anni o più);

- $ 6.750 per piani familiari (sotto i 55 anni);

- $ 7,750 per piani familiari (55 anni o più).

Si noti che è necessario ripartire i contributi HSA per tutti i mesi non idonei per un HSA nell'anno. Ad esempio, se sei un individuo di età inferiore a 55 anni e non sei idoneo a gennaio e febbraio, puoi contribuire con $ 3.400 x 10/12 = $ 2.833 al tuo HSA.

Un HSA è il migliore per te? Come scoprirlo

Il più grande svantaggio di un HSA è il requisito del piano altamente deducibile.

La maggior parte degli HDHP richiede di pagare la maggior parte delle spese di tasca fino all'importo deducibile prima del il piano inizia a contribuire e anche in questo caso devi pagare la coassicurazione fino a quando non ti trovi di tasca tua massimo. Successivamente, tutto il resto è coperto al 100%. I dettagli possono variare da piano a piano, ma tende ad essere la struttura.

Ma le franchigie HDHP sono compensate da premi mensili più bassi, che possono farti risparmiare denaro. Diamo un'occhiata a un confronto pratico usando due piani che sono stati offerti alla mia famiglia. Uno è un piano sanitario a bassa deducibilità (LDHP), mentre il secondo è il tipo di HDHP di cui abbiamo discusso.

- LDHP: $ 550 al mese / $ 750 deducibili / $ 2.000 di tasca propria / 20% di coassicurazione.

- HDHP: $ 300 al mese / $ 2,500 deducibili / $ 5.000 di tasca propria / 20% di coassicurazione.

UN persona molto sana chi non usa mai la propria assicurazione finirebbe per spendere $ 6.600 all'anno per il piano tradizionale deducibile basso e $ 3.600 all'anno per il piano ad alta franchigia. Non solo risparmiano $ 3000 in premi annuali con il piano ad alta franchigia, ma possono anche risparmiare migliaia di dollari al lordo delle imposte in un HSA.

UN persona molto malata chi massimizza la propria assicurazione finirebbe per spendere $ 8.600 all'anno per il piano a bassa franchigia o $ 8.600 all'anno per il piano ad alta franchigia. Ma ricorda, il piano ad alta franchigia può essere pagato usando dollari al lordo delle imposte! Il pagamento di $ 8.600 nello scenario a bassa franchigia è approssimativamente lo stesso di $ 11.467 in dollari al lordo delle imposte. In questo esempio, l'HDHP è effettivamente più conveniente se si prevede di raggiungere il massimo.

UN persona tipica chi utilizza parte della propria assicurazione, ma non tutta, è un po 'più complicato da valutare. Ad esempio, immagina una visita al pronto soccorso che costa $ 15.000. Sul piano a bassa franchigia, potrebbe essere necessario pagare solo un copay di $ 200. Il piano ad alta franchigia richiederebbe di pagare l'intero conto fino all'importo deducibile ($ 2.500), quindi una coassicurazione del 20% sull'importo rimanente ($ 12.500 x 20% = $ 2.500). Se questa fosse la tua unica spesa medica per tutto l'anno, il primo piano costerebbe $ 6.800 per l'anno mentre il secondo piano costerebbe $ 8.600.

E non dimenticare che i piani a bassa franchigia tendono a fornire una migliore copertura durante la fase ancora deducibile dell'assistenza sanitaria. Ad esempio, la mia opzione di piano ad alta franchigia inizia a coprire i test diagnostici solo dopo aver incontrato la franchigia. La mia opzione di piano a bassa franchigia copre il 100% dei test diagnostici anche prima di soddisfare la franchigia.

Confronto tra piani HSA e piani non HSA

Va bene, tutto quanto sopra richiede molta matematica, scricchiolii di numeri e tempo. Forse non hai la volontà o il mezzo per farlo. Non c'è uno strumento là fuori che scricchiolerà i numeri per te? È un dato di fatto, sì!

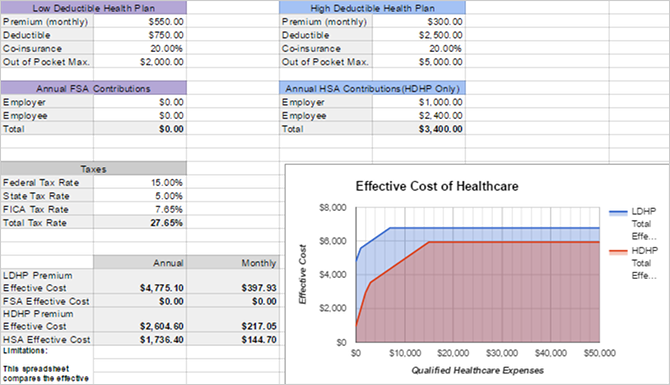

Un utente reddit chiamato HSASpreadsheetGuy creato un foglio di calcolo di Google che confronta automaticamente i costi potenziali di un piano ad alta franchigia con HSA rispetto a un piano a bassa franchigia. Tiene inoltre conto delle considerazioni fiscali. Solo due piani alla volta possono essere confrontati, ma anche così, è estremamente utile. Ecco come usarlo:

- Apri il foglio elettronico in Fogli Google.

- Vai a File> Crea una copia ... per copiarlo sul tuo Google Drive.

- Compilare le sezioni del foglio di calcolo: Piano sanitario a bassa deducibilità, Contributi annuali FSA, Piano sanitario ad alta deducibilità, Contributi annuali HSA e Imposte.

- Guarda il risultato Costi effettivi per vedere quale offre più valore. Il grafico a destra è un ottimo modo per visualizzare le differenze.

Come vedrai, più contribuisci al tuo HSA, migliore diventa un piano ad alta franchigia. Questa è la bellezza di un HSA: nonostante l'alta franchigia, stai pagando con dollari al lordo delle imposte. Quindi alla fine risparmi molto.

In breve, un HDHP con HSA può essere un ottimo risparmio per chi lo è molto salutare o molto malato, ma solo se tu contribuire il più possibile alla tua HSA. Se non hai abbastanza risparmi per coprire il tuo massimo di tasca in qualsiasi momento, potresti preferire un piano deducibile inferiore. Se non sei né sano né malsano, potresti preferire anche un piano deducibile inferiore.

Ricorda: conserva le tue ricevute

Una cosa è cadere vittima dichiarazioni fiscali fraudolente Come stare al sicuro dalle frodi fiscali in questa stagione fiscaleLa frode fiscale è in aumento e il deposito delle tasse online ti rende un obiettivo. Cosa puoi fare per assicurarti di non essere vittima di frodi fiscali quest'anno? Leggi di più . Un altro è commettere una frode fiscale attraverso l'uso improprio del tuo conto di risparmio sanitario. Poiché gli HSA sono facili da abusare, devi essere responsabile con i tuoi. Non utilizzarlo mai per spese sanitarie non qualificate. Se l'IRS ti verifica, devi essere in grado di mostrare la prova della spesa legittima.

Pertanto, ogni volta che paghi con la tua carta di debito HSA, dovresti sempre ricevere una ricevuta. Che la ricevuta sia cartacea o digitale non importa finché ne ricevi una.

Se ricevi una ricevuta cartacea, dovresti assolutamente scansionalo come documento PDF Le migliori app di ricezione per scansione, tracciamento e gestione delle fattureQueste app per scanner di ricevute ti aiuteranno a scansionare, salvare e organizzare ogni fattura per le tue esigenze personali o aziendali. Leggi di più . Esistono molti strumenti per questo, tra cui app mobili gratuite o a pagamento, nonché scanner fisici per il tuo computer. Ad ogni modo, assicurati di archiviare quei PDF in modo sicuro e assicurati di eseguirne il backup 5 fatti di backup di base che ogni utente di Windows dovrebbe sapereNon ci stanchiamo mai di ricordarti di eseguire backup e mantenere i tuoi dati al sicuro. Se ti stai chiedendo cosa, con quale frequenza e dove eseguire il backup dei tuoi file, abbiamo delle risposte dirette. Leggi di più !

Il motivo segreto per cui HSAs Rock

Oltre a quanto sopra, ci sono altre due cose da sapere sugli HSA.

Innanzitutto, puoi investire fondi HSA senza pagare le tasse sugli utili. In questo senso, un HSA è un ottimo veicolo per la pensione insieme a 401 (k) e IRA. Ma è probabilmente ancora meglio, perché ha tre agevolazioni fiscali. Contribuisci con denaro al lordo delle imposte, i guadagni degli investimenti non sono tassati e puoi effettuare prelievi esentasse su spese sanitarie qualificate.

In secondo luogo, è possibile differire i prelievi per le spese sanitarie in futuro. Supponiamo che la visita del medico ti costi oggi $ 100. Puoi pagarlo di tasca tua, salvare la ricevuta, quindi effettuare un prelievo di $ 100 dal tuo HSA in qualsiasi momento in futuro. Non vi è alcun limite di tempo tra il momento in cui si incorre in una spesa sanitaria e quando è possibile effettuare un prelievo per questo.

Molte persone esperte in termini finanziari lasceranno i loro contributi nei loro HSA, li investiranno nel mercato, lasciarli crescere attraverso l'interesse composto e fare prelievi differiti quando raggiungono un certo futuro età, come la pensione 5 Pezzi di consulenza finanziaria personale accettati da ignorareCi sono molte buone finanze personali là fuori, ma ci sono alcuni consigli finanziari che dovresti assolutamente ignorare. Ecco cinque dei più comuni. Leggi di più . (Il limite di contributo annuale indica che esiste un costo opportunità per effettuare prelievi. Ricorda che non puoi contribuire nuovamente con quel denaro in seguito.)

Se hai intenzione di farlo ritirarsi il prima possibile Puoi andare in pensione presto? Questi calcolatori te lo dirannoL'indipendenza finanziaria e il ritiro anticipato (FUOCO) sono grandi obiettivi, ma come si può capire se sono possibili? Questi calcolatori aiuteranno. Leggi di più , un HSA è uno strumento di investimento estremamente efficace. Alcuni addirittura suggeriscono di dare la priorità al tuo 401 (k) e IRA dopo aver approfittato di qualsiasi vantaggio di corrispondenza dell'azienda. Non sei sicuro di essere sulla buona strada per la pensione? Vedi ora con questi calcolatori e strumenti di pensione eleganti Stai risparmiando abbastanza per la pensione? Scoprilo con questi 9 strumentiIl risparmio per la pensione è una delle cose più importanti che puoi fare, ma come fai a sapere se hai risparmiato abbastanza? Ecco 9 strumenti per aiutarti a scoprirlo. Leggi di più .

Spero che ora puoi capire perché gli HSA possono essere sorprendenti nelle giuste circostanze. Cosa ne pensi? Sei felice di pagare premi più alti per franchigie più basse? Condividi i tuoi pensieri con noi nei commenti!

Crediti immagine: mirtmirt / Shutterstock

Joel Lee ha un B.S. in Informatica e oltre sei anni di esperienza professionale nella scrittura. È caporedattore di MakeUseOf.