Annuncio pubblicitario

La spirale del debito dei consumatori è la ragione principale per cui gli americani moderni sono così infelici. A partire da maggio 2016, la famiglia media aveva circa $ 5.700 di debito con carta di credito, ma se si guarda solo alle famiglie che effettuano un bilancio, i picchi medi fino a $ 16.000. È incredibilmente folle.

Ora lancia prestiti auto ($ 30.000 in media per i nuovi e $ 18.500 per auto usate) insieme ai prestiti studenteschi ($ 30.000 per gli studenti universitari recenti) ed è chiaro che abbiamo un problema di debito. Non sto incolpando il sistema qui. Tranne in circostanze estreme, abbiamo solo noi stessi la colpa se assumiamo troppi debiti da gestire.

Detto questo, è inutile piangere sul latte versato. È tempo di allacciarsi, attaccare i nostri debiti e liberarci da questo onere! Mia moglie ed io abbiamo pagato $ 70.000 di debito in poco meno di due anni con un reddito combinato inferiore a $ 100.000. Se potessimo farlo, anche tu.

I due migliori metodi di rimborso del debito

Prima di parlare del rimborso del debito, è necessario determinare due cose importanti: il pagamento minimo totale e il pagamento totale disponibile.

Pagamento minimo totale è la somma di tutti i pagamenti mensili minimi su tutti i debiti correnti. Non dovresti mai pagare meno del minimo su qualsiasi prestito perché ciò danneggerà il tuo punteggio di credito.

Totale pagamento disponibile è quanti soldi sei disposto a buttare sul tuo debito ogni mese. Maggiore è questo numero, più veloce sarai libero da debiti. Idealmente, questo dovrebbe includere ogni dollaro in più che hai lasciato dopo aver soddisfatto le tue altre esigenze finanziarie come affitto, cibo e assicurazione.

Una volta che hai capito queste due cifre, puoi iniziare a pensare a una strategia di rimborso.

Il metodo del debito Snowball

La palla di neve del debito mira a uccidere il maggior numero di prestiti il più rapidamente possibile, anche se ciò significa pagare di più in interessi nel lungo periodo. I passaggi per la palla di neve del debito sono i seguenti:

- Determina il pagamento totale disponibile.

- Paga tutti gli importi minimi su tutti i tuoi prestiti.

- Paga il resto del pagamento totale disponibile al più piccolo prestito del saldo.

- Risciacqua e ripeti mentre paghi i tuoi prestiti. Non modificare il pagamento totale disponibile poiché i prestiti vengono pagati. Volete "rinnovare" i pagamenti da un prestito pagato al successivo.

Il metodo della valanga del debito

La valanga del debito mira a minimizzare l'ammontare degli interessi da pagare sui prestiti, il che significa che con questo metodo risparmierai la maggior parte dei soldi a lungo termine. I passaggi per la valanga del debito includono:

- Determina il pagamento totale disponibile.

- Paga tutti gli importi minimi su tutti i tuoi prestiti.

- Paga il resto del pagamento totale disponibile al prestito con interessi più elevati.

- Risciacqua e ripeti mentre paghi i tuoi prestiti. Non modificare il pagamento totale disponibile poiché i prestiti vengono pagati. Volete "rinnovare" i pagamenti da un prestito pagato al successivo.

Quanti soldi puoi davvero risparmiare?

I due metodi potrebbero sembrare abbastanza simili, e lo sono. La verità è che sono entrambi estremamente efficaci e non puoi sbagliare con nessuno dei due perché entrambi ti spingono verso la libertà dal debito a tempo di record.

Detto questo, confrontiamo i due per vedere quale è matematicamente migliore.

Per questo confronto, useremo Unbury.us per visualizzare le differenze. Basta inserire i numeri del prestito e si confronterà la palla di neve contro valanga per te. Altri strumenti simili includono Unbury.me, Payoff.io, e Calcolatrice di MagnifyMoney. Usa quello che preferisci o dai un'occhiata questi altri strumenti di visualizzazione del debito Come visualizzare il debito e rimanere motivati mentre si pagaÈ difficile rimanere motivati per continuare a ripagare il proprio debito, ma visualizzarlo può semplificare il processo. Leggi di più .

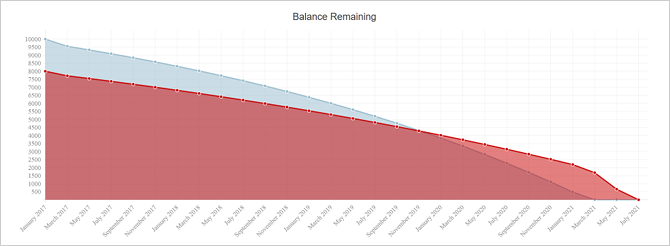

Esempio 1: una situazione semplificata

Cominciamo con una situazione semplice ma esagerata. Non abbiamo alcun debito ad eccezione di due carte di credito e abbiamo accumulato un sacco di debito dei consumatori su entrambi.

In questa situazione, abbiamo un pagamento minimo totale di $ 535 e un saldo del debito combinato di $ 18.000. Se non ci fossero interessi, occorrerebbero circa 2 anni e 9 mesi per pagare. Ma una volta considerato l'interesse, ci vorrebbe 4 anni e 6 mesi e ci è costato $ 10.500 di interesse!

Pagando denaro aggiuntivo oltre ai minimi, possiamo ridurre l'ammontare degli interessi dovuti nel corso del debito e quindi ridurre il tempo necessario per ripagare.

Diciamo che possiamo permetterci di accantonare $ 800 al mese (altri $ 265 oltre ai minimi minimi) per far fronte al debito. Se inseriamo i numeri in Unbury.us, ecco come si confrontano i due metodi:

- Usando il metodo della palla di neve del debito, ci vorrebbe 2 anni e 6 mesi per pagare e finiremmo per pagare $ 5,850 di interesse.

- Usando il metodo del debito valanghe, ci vorrebbe 2 anni e 5 mesi per pagare e finiremmo per pagare $ 4.900 di interesse.

Entrambi i metodi ti consentono di risparmiare un sacco di soldi rispetto a effettuare solo pagamenti minimi e di dimezzare il tuo tempo di debito. In due anni e mezzo, l'utilizzo del metodo valanghe ti farà risparmiare circa $ 1.000 in questo scenario.

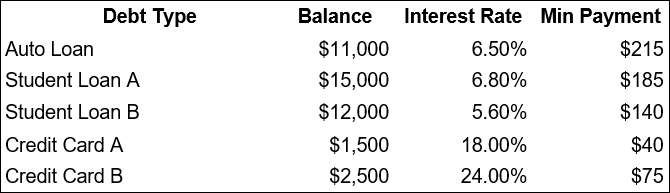

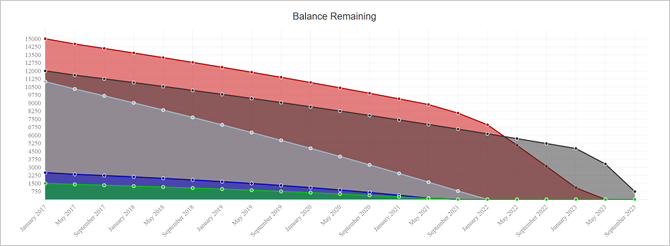

Esempio 2: una situazione più tipica

Ecco una situazione più completa che rappresenta meglio ciò che la maggior parte delle persone si trova ad affrontare: una varietà di saldi di debito e tassi di interesse.

In questa situazione, abbiamo un pagamento minimo totale di $ 655 e un saldo del debito combinato di $ 42.000. Se l'interesse non fosse un problema, questo sarebbe pagato in circa 5 anni e 4 mesi. Ma poiché l'interesse è un problema, ci vorrebbe 6 anni e 10 mesi e ci è costato $ 11.150 di interesse!

Supponiamo che possiamo permetterci di accantonare $ 1.000 al mese (altri $ 365 oltre ai minimi minimi) per far fronte al nostro debito:

- Usando il metodo della palla di neve del debito, ci vorrebbe 3 anni e 11 mesi per pagare e finiremmo per pagare $ 5,650 di interesse.

- Usando il metodo del debito valanghe, ci vorrebbe 3 anni e 11 mesi per pagare e finiremmo per pagare $ 5.450 di interesse.

La cosa interessante di questo "scenario tipico" è che i metodi di valanga e valanga hanno prestazioni quasi identiche. Il metodo valanghe è ancora ottimale, ma risparmi solo $ 200 in più in quattro anni.

3 motivi per cui vince la palla di neve del debito

Il metodo valanghe sarà sempre risparmiarti di più sui pagamenti di interessi. Se sei una persona guidata dalla logica al 100%, quel metodo è perfetto per te. Ma il metodo della palla di neve ha una serie di vantaggi che possono rivelarsi più preziosi del risparmio sugli interessi.

- Il metodo della palla di neve è psicologicamente gratificante. UN studi recenti nel Journal of Consumer Research scoperto che le persone che usano il metodo della palla di neve del debito hanno maggiori probabilità di riuscire a uscire dal debito perché l'atto di estinguere un debito si sente bene e motiva uno a continuare.

- Il metodo della palla di neve è più veloce all'aumentare il flusso di cassa. Eliminare un debito significa anche eliminare l'obbligo di pagamento minimo per quel debito, che riduce il pagamento minimo totale. Se il tuo budget è estremamente limitato 15 fantastici strumenti per un facile monitoraggio delle spese e budgetIl monitoraggio delle spese e del budget sono due parti cruciali dell'essere in buona salute finanziaria. Queste 15 app semplificano entrambe le operazioni. Leggi di più , questo ulteriore spazio per respirare può aumentare la sicurezza e ridurre l'ansia nel caso abbiate bisogno di denaro extra un mese.

- I trasferimenti di saldo possono sottrarre interessi all'equazione. Alcune carte di credito ti garantiranno un APR dello 0% di 6-, 12 o addirittura 18 mesi trasferire sul saldo di un'altra carta Come salvare migliaia con un trasferimento del saldo della carta di creditoUn trasferimento del saldo della carta di credito può farti risparmiare migliaia di dollari se lo fai nel modo giusto. Dai un'occhiata ai nostri consigli e raccomandazioni sulle carte di trasferimento del saldo! Leggi di più (a volte gratis, a volte con una piccola tassa). Trasformare il debito della tua carta di credito ad alto interesse in debito della carta di credito senza interessi mentre la palla di neve può essere una mossa vincente per molte persone.

Allora, qual è il modo migliore per pagare il debito?

Tenendo conto di tutto, ecco cosa consiglio:

- Se hai prestiti con un APR superiore al 10%, affrontali prima ma ordinali secondo il metodo della palla di neve del debito. I debiti con tassi di interesse così elevati sono considerati emergenze.

- Dopo aver eliminato tali prestiti, affrontare il resto dei prestiti secondo il metodo della palla di neve del debito.

Questa è una buona via di mezzo tra i due metodi. Tuttavia, sentiti libero di adattarti e adattarti in base alle tue esigenze e ai tuoi desideri. Se puoi andare a valanga piena, fallo! Altrimenti, va bene. Finché stai pagando più del tuo pagamento minimo totale, uscirai in anticipo.

Per ulteriore aiuto, dai un'occhiata al nostro guida alla distruzione del debito al più presto Come diventare ricchi: il modo più veloce per uscire dal debitoImmagina di essere libero da debiti. Nessun saldo in eccesso o fatture non pagate. C'è un modo infallibile per liberarti dai debiti. Si inizia con un piano e un po 'di disciplina. Visitiamo gli altri ingredienti. Leggi di più .

Stai lottando con il debito? Che tipo di suggerimenti, trucchi e tattiche stai usando per arrampicarti verso la libertà? Condividi i tuoi pensieri ed esperienze con noi in basso nei commenti!

Joel Lee ha un B.S. in Informatica e oltre sei anni di esperienza professionale nella scrittura. È caporedattore di MakeUseOf.